全球独角兽企业总数超1200家——长城战略咨询发布《GEI世界独角兽企业发展报告2025》

- 2025-06-20

2025年6月19日,在郑州举办的2025独角兽企业创新发展大会上,长城战略咨询发布了《GEI世界独角兽企业发展报告2025》。本文是对该报告部分内容的解读。

什么是“独角兽企业”

“独角兽企业”指代那些具有发展速度快、数量稀少、备受投资者青睐等属性的创业企业,具有指数式成长、颠覆式创新等特征。独角兽企业是能够体现区域科技创新能力的综合性指标,具有重要的研究价值。在新一轮科技革命和产业变革加速演变的背景下,全球范围内独角兽企业始终保持增长态势。

在长期研究的基础上,长城战略咨询参照中国国家标准《高成长企业分类导引》(GB/T 41464—2022),以“成立年限不超过十年,获得过私募投资,估值超过十亿美元且尚未上市”作为标准,对全世界范围内的独角兽企业进行筛选,最终得出本报告的分析群体。由此,长城战略咨询对世界范围的独角兽企业进行全面研究分析,从数量、融资、估值、赛道、区域分布、创始人等方面分析其特征,对比研究世界独角兽企业发展的态势。

《GEI世界独角兽企业发展报告2025》解读

全球独角兽企业总体发展态势

2024年全球独角兽企业1212家,其中超级独角兽企业37家,新晋135家。全球独角兽企业总估值超3.6万亿美元,平均估值29.9亿美元。新晋独角兽企业总估值3279亿美元、平均估值24.3亿美元。全球超级独角兽企业估值总额超三万亿美元。

全球独角兽企业仍呈现中美双雄格局。全球独角兽企业分布于六大洲中的51个国家及地区,近八成独角兽企业分布在美国(545家)和中国(372家)。印度、英国、德国、法国四国独角兽企业数量在20家及以上。同时,美国和中国独角兽企业总估值皆在万亿美元以上,两国估值总额占到全球估值总额的近八成。

从赛道分布看,2024年全球独角兽企业分布于45个赛道。金融科技、企业数字运营、数字医疗、人工智能、集成电路5个赛道的独角兽企业数量均在60家及以上。其中,人工智能、区块链等前沿赛道企业数量增长快,智慧物流、金融科技等赛道企业数量下降。中美独角兽企业赛道分布差异较大。2024年美国企业数字运营、金融科技、数字医疗这3个赛道独角兽企业数量占其独角兽企业总数的40%。2024年中国集成电路、清洁能源、创新药这3个赛道独角兽企业数量占其独角兽企业总数的26.9%。

从融资来看,2024年全球独角兽企业有317家新获融资,新获融资额总计约为1058.2亿美元。获得超10亿美元大额融资的独角兽企业有23家,美国、中国新获融资独角兽企业数量远超别国。2024年人工智能赛道新获融资总额远超其他赛道,达388.6亿美元,占比为36.7%。与此同时,金融科技、动力电池、新能源汽车等赛道新获融资独角兽企业数量有所下降。参投独角兽数量达50家以上的投资机构多来自美国。

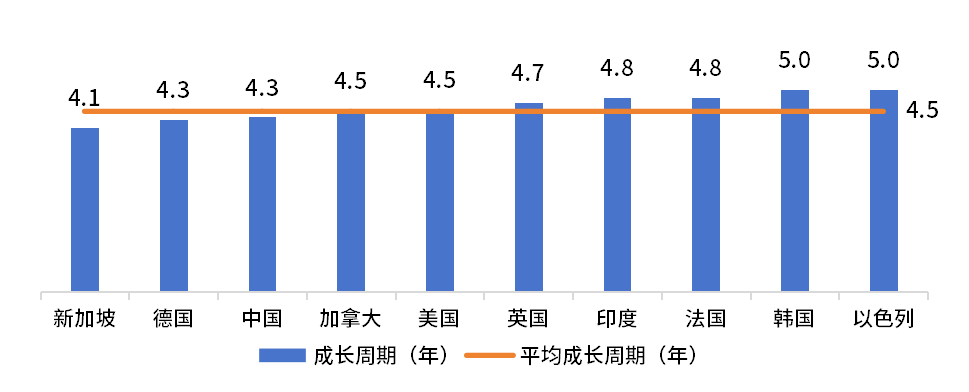

从成长周期来看,2024年全球独角兽企业的平均成长周期为4.45年。从独角兽企业数量在20家以上的赛道来看,区块链独角兽企业的平均成长周期最短,约为2.8年。人工智能、数字文娱、创新药赛道平均成长周期为4年内。从独角兽企业数量在10家以上的国家来看,新加坡独角兽企业的平均成长周期最短,约为4年;德国和中国约为4.3年;加拿大和美国平均成长周期略高于全球平均值,约为4.5年。

从创始人背景来看,世界范围内的独角兽企业创始人中,拥有硕士学历的创始人最多,有1001人,占比38%;369位独角兽企业创始人拥有博士学历,占比14%,顶尖名校博士是独角兽企业创业者的重要构成。73位创始人具有军方相关工作经验,近十分之一的独角兽企业由高校教授创立,多数的创始人都曾从事研发相关工作,超五百位独角兽企业创始人兼具投资人、创业导师等多重身份。

全球不同地区独角兽发展特点

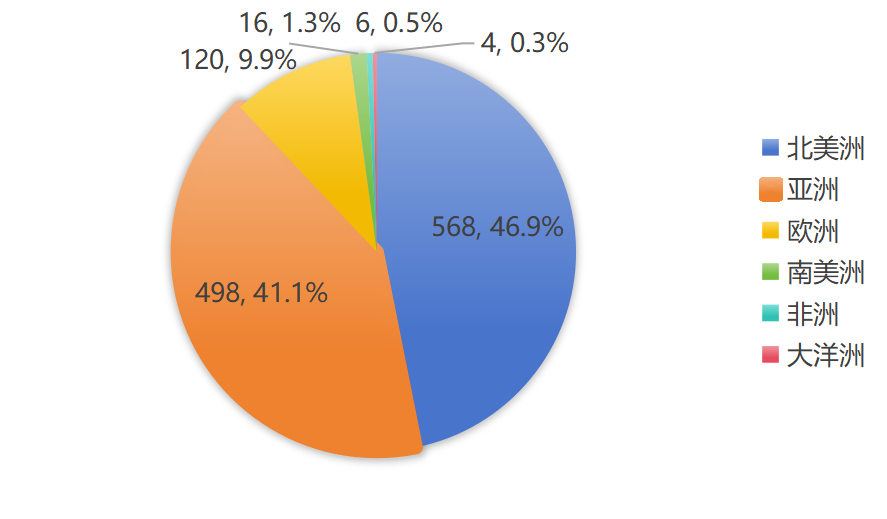

全球七大洲中,除南极洲外的六大洲均有独角兽企业分布。其中,北美洲、亚洲这两个大洲的独角兽企业数量占全球近九成。此外,欧洲独角兽企业共120家,南美洲、非洲、大洋洲分别有独角兽企业16家、6家、4家。

2024年全球独角兽企业大洲分布

1.北美洲拥有全球近半数独角兽企业,超三成北美洲独角兽企业分布于金融科技和企业数字运营赛道。

北美洲共有独角兽企业568家,分布于41个赛道。美国聚集超九成北美洲独角兽企业,企业总估值为16084.3亿美元。西海岸的加州与东海岸的纽约州为美国最大的独角兽聚集地。美国估值最高的三家独角兽企业OpenAI、xAI、JUUL都位于加州。纽约州发达的金融、媒体和时尚等传统产业为科技公司提供大量落地场景。OpenSea、OpenWeb、Glossier等许多金融科技、网红爆品、数字文娱等赛道的独角兽企业聚集在纽约州。

美国人工智能技术持续快速发展,独角兽企业大量涌现,在头部企业的推动下成为估值最高的赛道;另外,美国90后创始人崭露头角,大半聚焦人工智能赛道。

加拿大有15家独角兽企业,超半数聚集于多伦多,在金融科技赛道独角兽企业数量最多。2024年加拿大共有3家独角兽企业新获融资。分别为人工智能独角兽企业Cohere、区块链独角兽企业Layerzero和集成电路独角兽企业Tenstorrent。

2.亚洲独角兽企业平均估值位居世界第一,新晋独角兽数量下降

亚洲地区共有495家独角兽企业,分布于14个国家,新晋独角兽数量下降;独角兽企业总估值突破1.5万亿美元,平均估值位居世界第一,主要分布在集成电路、金融科技、新零售和智慧物流赛道。中国是亚洲新晋独角兽企业主要聚集地,占亚洲新晋独角兽企业的八成。

中国有独角兽企业372家,企业总数位居亚洲第一、世界第二。2024年中国新获融资独角兽企业为88家,新获融资额总计约为242亿美元。超七成2024年中国独角兽企业属于前沿科技领域;新晋独角兽中这一比例超八成。

印度互联网经济催生大批独角兽企业,依托其人口红利及持续演进的资本生态体系,逐步实现企业发展的结构性突破。2024年,印度有独角兽企业55家,企业总数位居亚洲第二、世界第三。

新加坡依托多元人才储备、资本汇聚效能与制度创新生态,成为亚洲独角兽企业的核心门户。在16家独角兽企业中,半数分布于金融科技赛道。

韩国呈现“小规模,高集聚”的发展特征,超半数独角兽企业聚集于数字文娱、新零售和企业数字运营赛道,依托本地大企业及众多投资机构快速发展。

以色列独角兽企业多为“小而精”的前沿科技企业,以高速敏捷的创新模式在多个赛道持续创新,该国估值最高的独角兽企业是金融科技赛道的StarkWare Industries,总估值80亿美元。

3.欧洲独角兽企业超百家,超六成来自欧盟国家

欧洲地区拥有独角兽企业共123家,总估值近4000亿美元,地理分布遍及英国、德国、法国、瑞典、瑞士、爱尔兰、西班牙、丹麦等21个国家。欧洲独角兽企业分布于25个赛道,企业数字运营赛道新晋数量最多。从各赛道新获融资总额来看,人工智能、金融科技、清洁能源和减碳管理赛道企业融资能力更强。

英国聚集超三成欧洲独角兽企业,近九成聚集于伦敦,金融科技赛道是英国独角兽企业数量最多的赛道。国际资本在英国独角兽及科技初创企业的融资中扮演着至关重要的角色,热门赛道头部独角兽企业易获大额融资。

德国独角兽企业分布于九座城市,近七成聚集于柏林。德国有23家独角兽企业,2024年未出现新晋独角兽企业,分布于金融科技、企业数字运营、人工智能、清洁能源等7个赛道。

法国独角兽企业聚集效应明显,人工智能领域生态完善,有20家独角兽企业。

独角兽企业是科技创业代表,其不断打造硬科技实力、领跑产业新赛道、重塑全球科技新格局。同时,独角兽企业也是全球人才和资本流动的重要表征。随着地缘政治、中美博弈等因素的影响,独角兽企业发展也随之呈现出不确定性,世界各国独角兽企业呈现出新的发展格局。

各国独角兽企业平均成长周期

各国独角兽企业平均成长周期

关于长城战略咨询及“独角兽企业”榜单

长城战略咨询多年来一直致力于新物种企业研究与咨询服务,持续开展独角兽企业调研、理论研究与案例总结。作为中国率先研究和发布“GEI独角兽企业”榜单的智库,长城战略咨询从2015年对中关村独角兽企业的发掘和研究起步,2016年起开始研究全国独角兽企业,连续编制并发布八期《中国独角兽企业研究报告》。

长城战略咨询也持续多年关注全球独角兽企业发展,先后发布《2020年全球数字经济独角兽企业研究报告》《2021年中美独角兽企业对比研究》等分析报告,并在连续三期的中国独角兽企业报告中对全球独角兽企业进行了研究分析。《GEI世界独角兽企业发展报告2025》于6月19日在郑州正式发布,500位嘉宾如繁星汇聚,参会人员包括近百家国内外独角兽及潜在独角兽企业代表、投资机构、专家学者,共探新质生产力发展路径与创新合作机遇。

未来,长城战略咨询将继续关注世界独角兽企业,并不断深入研究和跟踪独角兽企业发展的新趋势。

End

合计: {{price}} 元 (不含运费)

去购物车结算